Secretário da Fazenda alerta: empresas já estão atrasadas na reforma tributária

Appy alerta empresas para urgência na adaptação à reforma tributária.

Receita Estadual facilita emissão do DARE com novo modelo pré-preenchido

Novidade entra em vigor nesta sexta-feira (20/06), beneficiando cerca de 20 % dos contribuintes goianos.

Novo Pacote Fiscal: entenda as mudanças no IOF, Imposto de Renda e incentivos tributários

Empresas precisam se adaptar ao novo sistema de impostos para evitar prejuízos.

Como a indústria pode se beneficiar da Reforma Tributária?

Adaptação ao novo sistema tributário exige planejamento estratégico e análise individualizada

Reforma Tributária: Mudanças na Emissão de Notas Fiscais Exigem Atenção das Empresas

Com a entrada em vigor da Reforma Tributária aprovada pela Emenda Constitucional nº 132/2023, o sistema fiscal brasileiro passa por uma das transformações mais significativas das últimas décadas

Reforma Tributária: empresas enfrentam transição com testes em junho

Empresas precisam se adaptar ao novo sistema de impostos para evitar prejuízos

PGFN abre negociação para dívidas de MEIs e débitos irrecuperáveis com expectativa de arrecadar R$ 3,1 bi

Quatro modalidades de negociação de débitos estão disponíveis para diferentes perfis de devedores

Difal do ICMS não entra nas bases de cálculo do PIS e da Cofins

Entendimento favorável aos contribuintes representa uma pacificação do posicionamento das turmas de Direito Público do STJ

Parlamentares apresentam 20 projetos contra aumento do IOF

Após anúncio do governo sobre aumento do IOF, oposição e aliados protocolam projetos no Congresso para tentar anular os efeitos da medida fiscal.

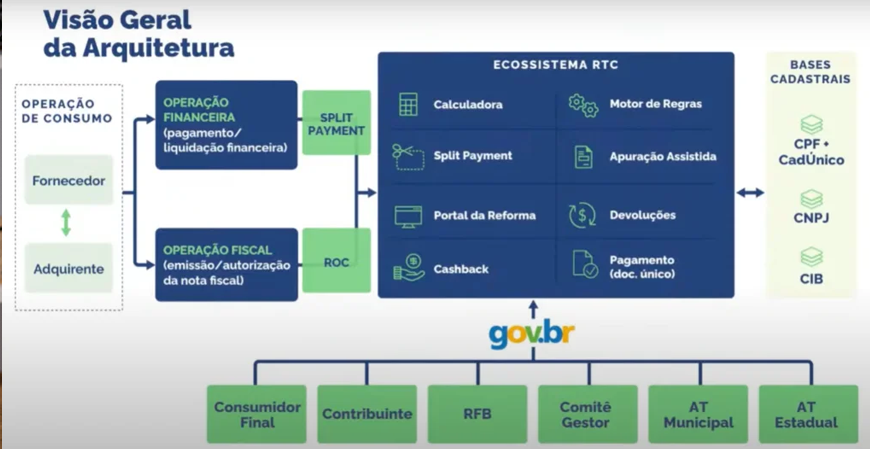

Novo sistema de arrecadação da reforma tributária entra em fase de testes em junho

Ambiente de produção restrita será liberado para 500 empresas testarem software de apuração da CBS; Serpro prevê novidades como calculadora e declaração pré-preenchida